車の購入を検討しているけど、「支払い方法が多すぎて迷ってしまう…」そんなあなたに向けて、今回は車屋さんが教える「お得な支払い方法」を5つご紹介します。

現金一括払いからローン、リースまで、それぞれのメリット・デメリットをしっかり解説し、あなたにぴったりの支払い方法が見つかるようお手伝いします。また、購入後に後悔しないための選び方もお伝えします。これを読めば、自分に合ったお得な支払い方法が見つかるはず!車屋さんだからわかる「裏情報」も満載です。

ネット未公開・新鮮非公開在庫から

あなたの予算に合わせて探してくれる!!

ガリバー中古車お探しサービス ![]()

![]()

どれがお得?車屋さんおすすめ「車の支払い方法」と選び方

車の支払い方法は大きく分けて5つあります。

それぞれの特徴を詳しく見ていきましょう。

1.車支払い方法「現金一括」の場合

車の購入時に現金一括払いを選ぶと、ローンのように金利や手数料を支払う必要がないため、総支払額を最小限に抑えることができます。全額を一度に支払うため、手続きがシンプルであり、後々の月々の支払いに煩わされることもありません。さらに、所有権がすぐに自分のものになる点も大きなメリットです。

現金一括払いのメリット

- 金利ゼロで支払いが完了

ローンを組むと金利がかかり、その分の追加費用が発生します。しかし、現金一括払いなら金利がかからないので、余分な費用を支払うことなく車を買うことができます。例えば、200万円の車をローンで買うと、金利3%で支払う合計は216万円になりますが、現金一括払いならその16万円を節約できます。 - ローン審査なし

ローンを利用する場合、収入や信用情報を基に審査が行われます。しかし、現金一括払いならその審査が不要です。過去にローン審査が不安だった人には安心できるポイントです。 - 他のローン審査に影響を与えない

車をローンで購入すると、住宅ローンや教育ローンの審査にも影響が出ることがあります。でも、現金一括払いならそんな心配はありません。これからの大きな借り入れに影響を与えずに済みます。 - 即座に所有権が自分のものに

ローンを組んで車を買った場合、完済するまで所有権はディーラーやローン会社に残ります。でも、現金一括払いなら購入と同時に車の所有権が自分のものになります。これで、車を売ったり譲ったりすることが自由にできます。

現金一括払いのデメリット

- 値引き交渉が不利になりやすい

車の販売店は、ローン契約を通じてローン会社から手数料(キックバック)を得る仕組みがあります。そのため、現金一括払いを選ぶと、この収益が得られない分、値引き額を減らされるケースが多いです。たとえば、ローンを組んだ場合には10万円の値引きが適用される車でも、現金払いでは値引きが5万円にとどまることもあります。

実際、当社では、同じ車を買った場合でも「現金一括のお客様」より「ローンのお客様」のほうが「大きな値引き」や「オプションサービス」を受けることが多いです。 - 資金流動性が低下する

車の購入費用を一括で支払うと、手元に残る現金が大幅に減少します。これにより、急な出費や資産運用の機会を逃すリスクも考えられます。特に、高額な車を購入する場合には、将来のキャッシュフローに十分注意する必要があります。

現金一括払いが向いている人

現金一括払いは総額を抑える最もシンプルな方法ですが、値引き交渉が不利になることや手持ちの資金減少リスクがデメリットです。この点を考慮しながら、自分の資金状況やライフプランに合った選択をすることが大切です。

2.車支払い方法「ローン」の場合

ローンは多くの人が利用する一般的な支払い方法です。当社のお客様でも80%以上のお客様がローンを利用されています。まとまったお金がなくても購入できる便利さが魅力ですが、種類や条件によってメリット・デメリットがあります。

「ローン支払い」のメリット

- 手元資金が少なくても購入可能

一括で払う必要がないため、貯金を崩さずに車を手に入れられます。 - 月々の支払いを自由に調整できる

頭金や支払い回数を設定して、無理のない返済プランが作れます。 - 低金利キャンペーンの活用

特定の時期に「金利ゼロ」などのキャンペーンを実施しているディーラーもあります。

「ローン払い」のデメリット

- 金利による総支払い額の増加

借入金額に対して利息が加算されるため、一括払いに比べて支払い総額が多くなります。 - ローンの審査が必要

安定した収入や信用が求められ、場合によっては審査が通らないことも。 - 制約がある場合がある

ディーラーローンの場合、ローン完済まで車の所有権がディーラー側に留まることがあります。

ローンの種類と特徴

ローンには「銀行系」「ディーラーローン」「信販系」の3つがあります。

それぞれ金利や審査の厳しさ、借りやすさが異なり、選び方を間違えると負担が大きくなることもあります。ローン会社のメリット・デメリットも慎重に比較し、自分に合ったローンを選びましょう。以下に、それぞれの特徴を簡単に説明します。

| ローン会社 | 金利 | 取扱い店 |

|---|---|---|

| 銀行系 | 2.5%前後 | 取引している銀行・またはネット銀行 販売店に、購入したい車の「見積り」を書いてもらい自分で手続き |

| ディーラー系 | 4.5%前後 | 各ディーラー店舗で自社ローンを取り扱っている。 |

| 信販系 | 9%前後 | 大手中古車販売店 車検整備工場 鈑金修理工場 |

1. 銀行系ローン

銀行系ローンは、金利が最も低く抑えられるため、総支払い額を節約したい方に適しています。他のローンに比べて2~2.5%程度の低金利が魅力ですが、審査基準が厳しく、安定した収入や信用力が求められます。

また、申し込みには銀行での手続きが必要で、審査に時間がかかる場合もあるため、計画的な準備が必要です。特にJAバンクなどでは頭金の用意が求められる場合が多い点にも注意が必要です。

2. ディーラーローン

ディーラーローンは、ディーラー独自のオートローンです。審査が比較的簡単で、契約時にスムーズに手続きが進むため、車をすぐに購入したい方には便利です。

金利は4~5%程度と銀行系ローンより高めですが、その分ディーラーが値引きやオプションサービスを提供してくれる場合もあります。ただし、ローン完済までは車の所有権がディーラーに留まることが一般的です。

ローンの支払いが終わるまで所有権の解除できませんし、他に車を売る事も出来ないなど、売却や転売に制限がかかる点には注意が必要です。

3. 信販系ローン

信販系ローンは、信販会社が提供するローンで、審査が最も通りやすく即日対応が可能なため、急いで車を購入したい方に適しています。

職業、勤務年数、年収、住居形態、居住年数などの記入と運転免許証コピーだけで申し込むことが出来ます。当社に来店したお客様では、最短30分で審査が通り購入のご契約いただいたことがあります。

手続きがスピーディーな一方で、金利が8~9%程度と高めで、総支払い額が増えてしまう傾向があります。審査基準が比較的緩いことから、銀行系やディーラーローンの審査に落ちた場合の最後の選択肢として利用されることも多いです。

信販系ローンの注意点!知らないと損する話

「言われるがままにローンを組んだら金利9%だった…」「ローンを解約しようとしたら違約金を請求された…」こんな話、実は珍しくありません。特に大手の中古車販売店では、高金利+解約時の違約金がセットになっていることが多く、注意が必要です。

なぜ違約金を取られるのか?

販売店はローン契約時に、ローン会社から「キックバック(紹介料)」を受け取っています。このキックバックがあるから、お客様に値引きしたり、オプションサービスができるんですね。そのため、ローンを解約されるとキックバックを返金しなければならず、その分を違約金として請求するのです。

後悔しないために…

✔ 金利を確認し、銀行ローンと比較する

✔ 契約書の「解約違約金」の項目をチェックする

安易にローンを組むと、数十万円の損につながることも。契約前にしっかり確認しましょう!

ローン審査にお困りの方へ!自社ローンなら「オトロン」

ローン審査にお困りの方は、自社ローンの「オトロン」がおすすめです。

「ローン審査に落ちた…」「ブラックリストだけど車が必要…」そんなあなたに朗報です!オトロンなら審査通過率95%で誰でもクルマがローンで買えます。オートローンや、リースの審査に断られた方でもOK!!

どうして、誰でも審査が通るの?

オトロンは、オートバックスグループだから安心!独自審査の自社ローンで中古車購入が可能。信販会社を通さず、オトロンと直接契約するため、自己破産歴・滞納経験・勤続年数が短い方もOK!

✅ 頭金0円可

✅ 即日審査・48回払いOK

✅ 保証付き&修復歴なしの高品質車両

無料仮審査はたった1分で完了!

▶今すぐオトロン公式をクリック!

信販系ローンが向いている人

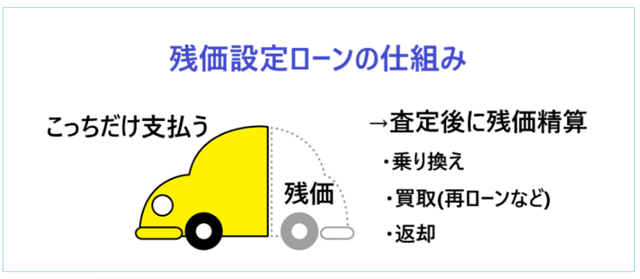

3.残価設定ローン

「毎月1万円で新車に乗れる♪」こんなCMを見たことはありませんか?これが残価設定ローンです。簡単に言うと、「将来の車の買取価格(残価)」をあらかじめ決めて、その分を引いた金額だけをローンで支払う方法です。

例えば、100万円の車を買うとします。

✅ 残価40万円を設定 → 60万円だけローンで支払う

✅ 月々の支払いが軽くなる!

ローン終了後は、

✔ 残りの40万円を払って自分のものにする

✔ 車を返却し、新しい車に乗り換える

残価設定ローンのメリット

- 月々の支払いが少なくて済む

車両の残価を差し引いた金額をローンで支払うため、月々の支払い額が低く抑えられます。これにより、予算に余裕を持ちながら新車に乗ることが可能になります。 - 車の乗り換えが楽

ローン終了時に車を返却し、新しい車に乗り換えることができるので、長期間同じ車に乗り続けない方には便利です。返却手続きがシンプルで、面倒な管理から解放されます。

残価設定ローンのデメリット

- 総合的に見ると高額になる

残価設定ローンは、月々の支払いが抑えられる一方で、最終的に支払う金額が高くなることがあります。車の価格に対して金利がかかるため、実際に支払う総額は予想以上に高くなります。 - 金利が高い

通常のローンと比べて、残価設定ローンは金利がとても高いです。たとえば、100万円の車に残価設定40万円を設定した場合、残り60万円に対してローンを組みますが、金利は100万円に対してかかります。このため、月々の支払い額は少なくても、支払う総額は多くなる可能性があります。 - 値引きなしの原価購入

残価設定ローンでは、車両価格に対して値引きがないことが一般的です。定価で購入することになるため、ディスカウントを期待している方には不利です。 - 装備が付いていない

CMなどで「月々〇〇円」といった安さをアピールしていることがありますが、その金額にはオプションや装備が含まれていない場合が多いです。オーディオやマットなど、基本的な装備を追加することで支払い金額が倍増してしまうこともあるので、契約前にしっかりと内容を確認することが重要です。 - 車検代込みでも修理代は含まれない

車検代金込みの残価設定もありますが、諸費用(重量税や自賠責保険など)だけです。車検に必要な整備代金や部品代金、代行費用などは自己負担となりますので、予想以上の費用がかかることがあります。 - 残価設定額での買取が保証されない

残価設定ローン終了時に車を返却して乗り換える場合、設定した残価額で買い取ってもらえるとは限りません。車の市場価格が落ちたり、車の状態が悪い、走行距離が多すぎたりすると、設定した残価40万円で買い取ってもらえず、買取額が大幅に下がることもあります。その場合、残りの金額を現金で支払うか、再度ローンを組む必要が出てきます。

残価設定ローンは月々の支払いを抑えることができ、便利ではありますが、最終的に支払う総額や車両の状態に注意が必要です。契約内容や返却時の条件をしっかりと確認してから利用することをお勧めします。

残価設定ローンに向いている人

4.車の支払い「クレジットカード」で支払う場合

現在、車を購入できるカードは、条件や限度額が限られています。多くのディーラーが発行していたカードは、新規発行を停止しているため、現在使えるカードはかなり少なくなっています。とはいえ、特定のカードを使えば、車両代金の全額または一部を支払うことができます。

車両代金が全額または一部支払えるカードの例

- TS CUBIC CARD / レクサスカード

- 発行元: トヨタファイナンス

- 特徴: 「おクルマのキャッシュレス支払い」を利用することで、トヨタやダイハツの車両代金を全額支払うことが可能。

- 備考: 「トヨタ」または「ダイハツ」正規ディーラーで利用できるカード。

- JCBカード

- 一部の正規ディーラーや中古車販売店で利用可能。

- 車両価格の一部支払いに対応する店舗もあるため、事前の確認が必要。

- BMWダイナースクラブカード

- BMWディーラーで車両代金を支払える特別なカード。

- 高額決済に対応し、特典も充実。

- ラグジュアリーブラックカード(Mastercard)

- 車両価格を含む高額決済に対応可能なプレミアムカード。

- ポイント還元やステータス特典を備える。

現在新規申し込み停止中のカード

以前は、各自動車メーカーのディーラーで発行されたクレジットカードが存在し、車両代金の一部を支払える特典がありました。しかし、現在ではほとんどのカードが新規申し込みを停止しています。

- ホンダCカード: 上限30万円まで利用可能。新規登録停止中。

- マツダMSカード: 上限30万円まで利用可能。新規登録停止中。

- 日産カード: 上限30万円まで利用可能。新規登録停止中。

これらのカードは、すでに発行されているものについては引き続き利用できますが、発行元ディーラーへの確認が推奨されます。

クレジットカード払いのメリット

- ポイントやマイルの獲得: 高額な支払いで多くのポイントやマイルを獲得可能。

- キャッシュフローの調整: 分割払いやリボ払いで、月々の負担を軽減できます。

クレジットカード払いの注意点

- 利用可能枠の確認: 車両代金が利用可能枠を超える場合は、一時的に増枠手続きをする必要があります。

- 金利負担: 分割払いやリボ払いでは手数料が発生するため、総支払額が増えることがあります。

- 対応店舗の制限: 支払いに対応しているディーラーや中古車販売店が限られるので注意が必要です。事前に問い合わせましょう。

5.車の支払い方法「リース」の場合

車のリースは、お客様がリース会社から車を借りる形で利用する支払い方法です。リース会社が車を購入し、契約期間(通常は3年・5年・7年など)を設定して、月々定額でお客様に貸し出します。契約終了後には、車を返却するか、再リース・買取・乗り換えなどの選択肢があります。

リース車のメリット

- 頭金0円で新車に乗れる

リース車のメリットは、 頭金0円で、定額で新車に乗り続けられること です。車を購入する際の大きな資金負担を避けることができます。 - 定額払いで家計が安定

月々の支払額が一定になるため、家計を安定させることができます。 - メンテナンスが含まれている

メンテナンスプランを選べば、追加で費用がかかりません。予期しない支出がなく、月々の支払いだけで安心して車を維持できます。

メンテナンス料込のプラン 定額料金に含まれるもの

・車両代金 ・取得税 ・自動車税 ・自賠責保険 ・重量税 ・車検基本料金 ・整備点検 ・オイル交換 ・消耗部品交換 (【KINTO】の場合は、自動車保険料も含む)

- 新車に定期的に乗り換えられる

リース契約期間終了後は、契約を更新して新しい車に乗り換えることができます。常に最新モデルを手に入れたいという方にとっては、非常に便利な選択肢です。

リース車のデメリット

- 高額な残価清算や解約に注意

一般的なリース契約では、契約途中で解約できません。できても、解約金や高額な残価清算が発生します。解約の条件や残価清算の詳細をしっかり確認しましょう。 - 車両の購入金額を上回る

長期間リースの場合、最終的に支払った金額が車両の購入金額を上回ります。特に標準的なリース契約では、リース料金に含まれる税金や保険料、メンテナンス費用などが積み重なり、支払い総額が思ったより高くなることもあります。 - カスタマイズができない

リース車は基本的にカスタマイズができません。車の外観や装備を自分好みに変更することが難しいため、個性を重視する方には不向きです。 - 契約終了後の選択肢に注意

ほとんどのリース契約では、契約終了後に車を買い取ることはできません。自分の車として所有したい場合は、「買取可能なプラン」や「もらえるプラン」を選ぶ必要があります。プラン変更ができないことが多いため、契約時に自分の希望に合ったプランを選ぶことが重要です。

最近では、トヨタの【KINTO】など、残価設定のないプランや、契約終了時に差額清算が発生しない「中古車リース」など、新しい形態のリースサービスも人気を集めています。これにより、リースを利用する際の不安要素が軽減され、より多くの方にリースという選択肢が魅力的に感じられるようになっています。

リース払いに向いている人

リースは、毎月定額払いで家計が安定するメリットがります。ただし、一般的なリースは、解約できなかったりリース終了後に高額な残価清算が待っている落とし穴があります。そのため、最近では、

- 残価設定のないトヨタの【KINTO】

- 「最後は車がもらえる」MOTA定額マイカー

- 契約終了時に差額清算がない 中古車カーリース カルモくん

- 納車まで代車が借りれるニコニコカーリース

など、新しい形態のリースサービスも人気を集めています。これにより、リースを利用する際の不安要素が軽減され、より多くの方にリースという選択肢が魅力的に感じられるようになっています。

まとめ どれがお得?車屋さんおすすめ「車の支払い方法」と選び方

車の支払い方法には、現金一括・ローン・クレジットカード・残価設定・リースなど5つつの方法があります。それぞれにメリットデメリットがあるので、自分の経済状況やライフプランに合わせて選ぶ必要があります。

車は購入後も、維持費がかかります。ガソリン代金・駐車場代金・自動車税・自動車保険・車検代金などです。言われるまま高利息のローンを組んだら、後で車を手放なす事になりかねません。しっかり支払いプランをたて楽しいカーライフを送ってください。

関連記事

💡「現金とローン、実際どちらを選ぶ人が多い?どんな人に合ってる?」

→ 車屋がリアルな経験で解説|現金 vs ローン徹底比較